IT-Trends im Kundenmanagement 2019: Viel Aktivität, wenig Orientierung?

Die Ergebnisse der diesjährigen Online-Expertenbefragung der BISS zu den IT-Trends an den Points of Sales & Service (PoSS) spiegeln die Widersprüche der Versicherungsbranche, wenn es um die Digitalisierung der kunden- und vertriebsbezogenen Aktivitäten geht. Die mittlere Bedeutung aller technologischen Trends bleibt hoch (66 %, minus 1 %), doch im Detail ergeben sich zum Teil deutliche Veränderungen. Entstehen die Widersprüche aus Mangel an Orientierung an gesamthaften Konzepten? Die Gemengelage bleibt jedenfalls unübersichtlich, die Rahmenbedingungen im Vertrieb eher schwierig.

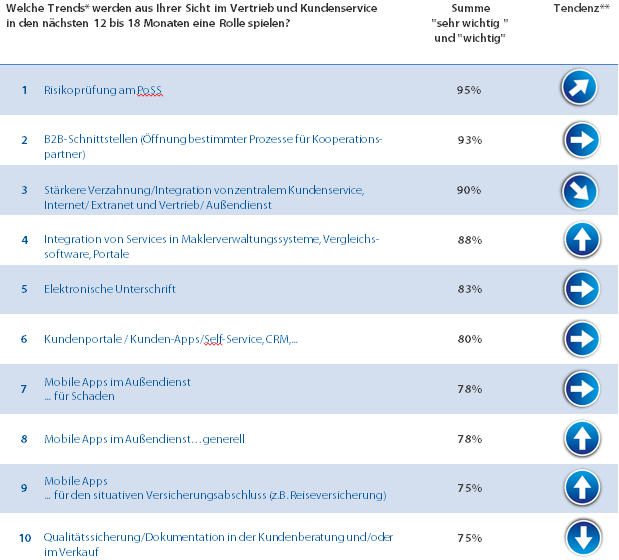

Vor diesem Hintergrund erstaunen deshalb in unserer Befragung weder die große Konstanz in der hohen Bedeutungseinschätzung vieler Trends, beispielsweise das Schnittstellenthema und der Einsatz von Datenstandards, noch die jüngst bedeutender werdenden Trends wie die (automatisierte) Risikoprüfung und die elektronische Unterschrift am Point of Sale. Allerdings sind dies alles Themen, die seit mindestens zehn Jahren diskutiert werden und deren Umsetzung bei technologisch avancierten Versicherern auch schon (zumindest teilweise) Geschichte ist.

Lange wegen der branchentypisch geringen Kontaktfrequenz kritisch gesehene Kundenportale entwickeln sich weiter zum Toptrend. Mobile Angebote in diesem Zusammenhang (CRM, Beratung etc.), zu denen es zumindest teilweise inhaltlich und funktional Überschneidungen gibt, bleiben in der Experteneinschätzung aber weiterhin unterdurchschnittlich wichtig, ein starker Hinweis für das Fehlen einer gesamthaften digitalen Strategie in der Kundenkommunikation.

Generell rangieren Themen wie Mobile Apps oder „Multimedia in der Beratung“ weiterhin am unteren Ende der abgefragten Trends. Einzige Ausnahme: Mobile Applikationen im Schadenmanagement, ein seit Jahren zumindest durchschnittlich eingeschätzter Trend, dessen Um- bzw. Durchsetzung in der Breite aber wohl noch aussteht. Eine Renaissance erleben Angebote zu situativem, kurzfristigem Versicherungsschutz per App, nun wieder einer der zehn stärksten Trends.

Größere Bedeutungsverluste gibt es beim Thema „automatisierte Beratung, Chatbots und Robo-Advice“ zu vermelden. Und wenn man darüber spricht, ist man meist auch schnell bei Themen aus dem Bereich der künstlichen Intelligenz (KI), wenn auch bei deren einfacheren Spielarten. Automatisierte Beratung allgemein verliert stark in der Bedeutungseinschätzung und wird nun als viertschwächster Trend gesehen. KI jedoch bleibt stark unter den neuen Technologietrends, allerdings vor allem zur Betrugserkennung im Schadenbereich.

Insgesamt setzt die Branche weiterhin beim Einsatz von Software auf einen Buy-and-Customize-Ansatz und immer mehr auf Prozess- und Datenstandards im Austausch mit Dritten und bereitet damit implizit Plattformmodellen und cloudfähigen API-Konzepten den Weg.

Abbildung 1: Die Top 10 der IT-Trends an den Points of Sales & Service 2019

[1] Siehe u.a. „Vermittlerschwund: Auf der Suche nach Gründen“, AssCompact, 15.1.2019

[2] „Deutsche Fintechs erhalten von Investoren mehr als eine Milliarde Euro“, vwheute/be.invalue, 9.1.2019

[3] Warum das InsurTech Getsafe sein Gewand wechselt, AssCompact, 20.01.2019

[4] „Irrelevant und überflüssig“ – Studie: Digitale Transformation von Versicherungsunternehmen erreicht Kunden nicht , WMD Brokerchannel, 18.2.2019

[5] EY: „Etwas Disruptives ist bei den Insurtechs heute noch nicht feststellbar“, vwheute/be.invalue, 12.2.2019

[6] „Die zweite Digitalisierungswelle wird mehr Durchschlag haben“, vwheute/be.invalue, 5.11.2018

[7] Baidu/Alibaba/Tencent vs. Google/Amazon/Facebook/Apple, heise online/TELEPOLIS, 19.6.2018

[8] Fosun hat westlichen Versicherungsmarkt fest im Fokus, vwheute/be.invalue, 31.10.2018

[9] Versicherer vor schwerer Krise, Süddeutsche Zeitung, 24.1.2019

[10] Versicherer sind bei Digitalisierung noch planlos, VersicherungsJournal, 29.1.2019

[11] Projekt RITA: https://www.ritablock.com/

[12] Siehe Fußnote 6 oben