Lösungsansatz für das Vertrauensproblem in die Arbeitskraftabsicherung

Was ist der Kernzweck einer Versicherung? Sie soll Sicherheit vermitteln. Und wenn das für etwas gelten sollte, dann für Versicherungen zur Absicherung der Arbeitskraft. Wenn es um den Abschluss einer Berufsunfähigkeits-, Erwerbsunfähigkeits-, Grundfähigkeitsversicherung oder ähnlicher Produkte geht, scheitert es oft an dem mangelnden Vertrauen der Versicherungskunden gegenüber der Versicherung. Um genau herauszufinden, wie es um das Vertrauen tatsächlich bestellt ist und ob es noch weitere Gründe für den Nichtabschluss gibt, haben wir diejenigen befragt, die es wissen müssen: die Kunden. Genauer, die potentiellen Kunden.

Die Ergebnisse in Kürze

Von den 722 (bevölkerungsrepräsentativen) Personen im Alter zwischen 18 und 45 Jahren, also der Kernzielgruppe der Versicherer, besitzen „nur“ 285 bzw. 39 % eine Berufsunfähigkeitsversicherung. Was jedoch hierbei die noch wichtigere Erkenntnis ist: 28 % der Befragten haben sich bereits mit dem Abschluss einer Berufsunfähigkeitsversicherung auseinandergesetzt, diesen aber nicht durchführen wollen oder können. Darüber hinaus haben sich 32 % der Befragten noch nicht einmal mit dem Abschluss einer Berufsunfähigkeitsversicherung beschäftigt. Der Hürden hingegen, welche bei den Interessierten verhindern, eine BU abzuschließen, sind deutlich differenzierter. Auf Basis der offenen Nennungen innerhalb dieser Gruppe lassen sich insbesondere die folgenden Gründe identifizieren: zu teuer, kein Risiko(-bewusstsein), gesundheitliche Probleme, Desinteresse und Verdrängung sowie ein Mangel an Vertrauen.

Mit unserer Befragung wollten wir insbesondere den letzten Punkt genauer untersuchen: Hat die Versicherungsbranche ein Vertrauensproblem? Denn genau dies zeigt leider unsere Befragung: Selbst 20 % der Besitzer einer Berufsunfähigkeitsversicherung glauben nicht daran, im Leistungsfall tatsächlich einmal eine Leistung zu erhalten. Und bei den „interessierten Nicht-Käufern“ sind dies sogar 40 % der Befragten.

Wie kann diesem Misstrauen entgegengewirkt werden?

Da es aus unserer Sicht nicht hilfreich bzw. eher unwahrscheinlich ist, mit einer Lösung alle Probleme auf einmal „heilen“ zu können, haben wir uns damit beschäftigt, wie mehr Vertrauen in die Beantwortung der Gesundheitsfragen bzw. gegen das „Damoklesschwert“ vorvertragliche Anzeigepflichtverletzung geschaffen werden kann. Denn dieses führt schon mit Abschluss der Versicherung zu einem latent unsicheren Gefühl, ob man im Fall der Fälle tatsächlich abgesichert ist. Um dieses Problem zu lösen, haben wir den Digi-KV-Check entwickelt.

Der Digi-KV-Check kurz erklärt

Im Rahmen des Abschlusses einer Berufsunfähigkeitsversicherung müssen Kunden ca. 25 Fragen über ihren aktuellen Gesundheitszustand sowie Erkrankungen und/oder Behandlungen der vergangenen fünf bzw. zehn Jahre beantworten. Kommt es nach erfolgtem Abschluss der Versicherung zur Berufsunfähigkeit des Versicherten, erfolgt die Prüfung des Leistungsantrages durch den Versicherer. Im Rahmen dieser Prüfung werden auch von der Krankenkasse des Versicherten die Abrechnungen der vergangenen Jahre eingefordert. Zeigt sich hieran, dass der Versicherte bei der Beantwortung der Gesundheitsfragen im Antrag (bewusst oder unbewusst) Fehler gemacht hat, so wird der Leistungsantrag abgelehnt oder die Leistung gekürzt. Ein Lösungsansatz, der dieses Problem adressiert, ist folgender: Im Rahmen der Antragsstellung willigen die Kunden ein, dass der Versicherer die Abrechnungen ihrer Krankenkasse der letzten fünf Jahre abfragt und somit ihre Gesundheitshistorie lückenlos und ohne großen Aufwand erfasst werden kann. Die Kunden beantworten nur noch drei bis fünf Fragen zu ihrem aktuellen Gesundheitszustand der vergangenen drei bis zwölf Monate. Hierfür gibt ihnen der Versicherer die Garantie, ihren Leistungsantrag nicht auf Grund fehlerhafter Beantwortung der Gesundheitsfragen für den über die drei (bzw. zwölf) Monate hinausgehenden Zeitraum abzulehnen.

Vertrauensbildende Maßnahme oder doch nur ein Tropfen auf den heißen Stein?

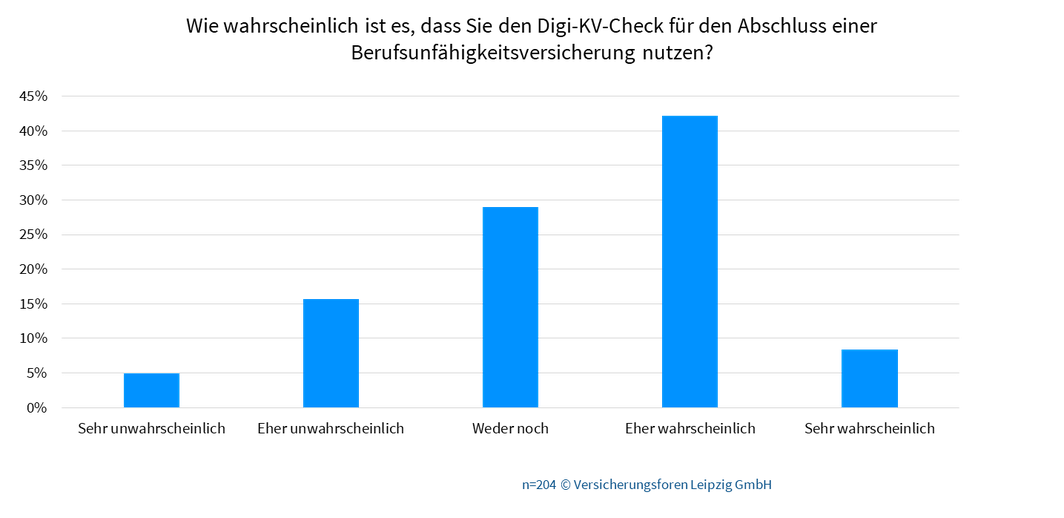

Bevor den Kunden die „Vertrauensfrage“ gestellt wurde, war insbesondere interessant, ob die Lösung von den Kunden überhaupt genutzt werden würde. Auch vor dem Hintergrund, dass man potentiell sensible Daten, genauer die individuelle Krankenhistorie, mit dem Versicherer teilt. Das Ergebnis hier war durchaus positiv. Nur ca. 20 % der „interessierten Nicht-Käufer“ würden eher oder sehr unwahrscheinlich den Digi-KV-Check nutzen.

Viel interessanter ist jedoch, dass die Kunden, die den Digi-KV-Check nutzen würden, auch ein größeres Vertrauen in den Leistungswillen des Versicherers hätten. Laut der Umfrage haben über 45 % der „interessierten Nicht-Käufer“ mit der Nutzung des Digi-KV-Checks eher Vertrauen in den Leistungswillen eines Versicherers. Ohne waren es lediglich knapp 28 %.

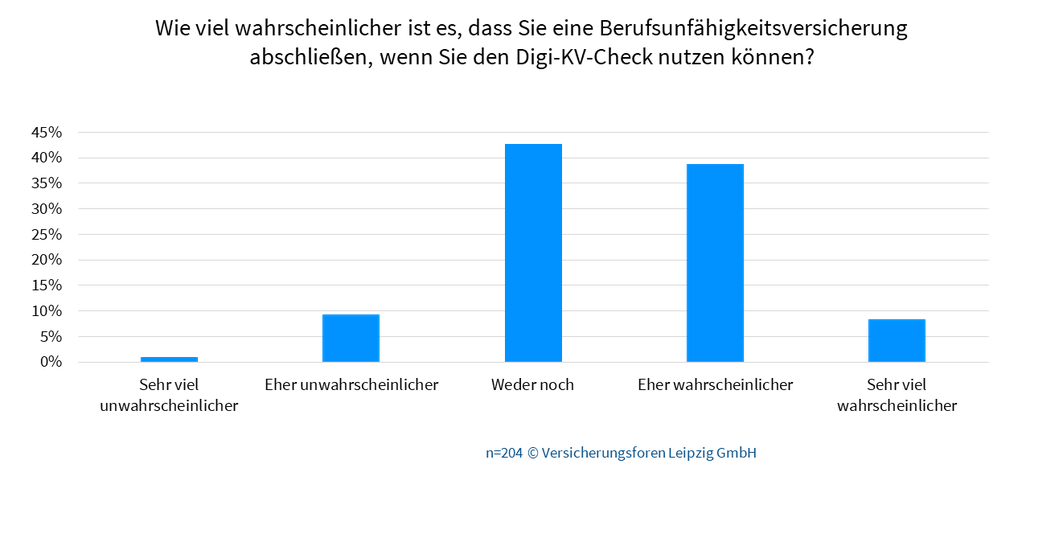

Doch lässt sich dieses gesteigerte Vertrauen auch direkt in mehr Geschäftspotential für den Versicherer übersetzen? Ja, denn könnten sie den Digi-KV-Check nutzen, würden ca. 47 % der Befragten eher oder sehr viel wahrscheinlicher eine BU abschließen.

Zudem bietet eine solche Lösung noch eindeutige Wettbewerbsvorteile, denn ca. 40 % der Befragten würden einen Versicherer, der den Digi-KV-Check anbietet, einem anderen bevorzugen.

Dies alles zeigt, der Digi-KV-Check kann eines der größten Probleme im aktuellen Markt der Arbeitskraftabsicherung, das fehlende Vertrauen, deutlich mindern, wenn nicht sogar gänzlich eliminieren. Sicherlich wird dies nicht zu einer Absicherungsquote von 100 % in der Bevölkerung führen. Dafür sind die Ursachen, keine Arbeitskraftabsicherung zu haben, zu vielschichtig und individuell. Die Lösung scheint jedoch einen wunden Punkt von nicht zu unterschätzendem Ausmaß zu adressieren.

Daher möchten wir Sie hiermit aufrufen, lösen Sie mit uns eines der größten Probleme der Bevölkerung und damit der Lebensversicherungsunternehmen. Sprechen Sie uns an und werden Sie Pilotpartner!

Schreiben Sie an kontakt@versicherungsforen.net. Wir freuen uns auf Ihre Mail!