Altersvorsorge – ein wahrhaftiges Schreckgespenst?

lex-sirikiat-Tb9os0ICnjo-unsplash

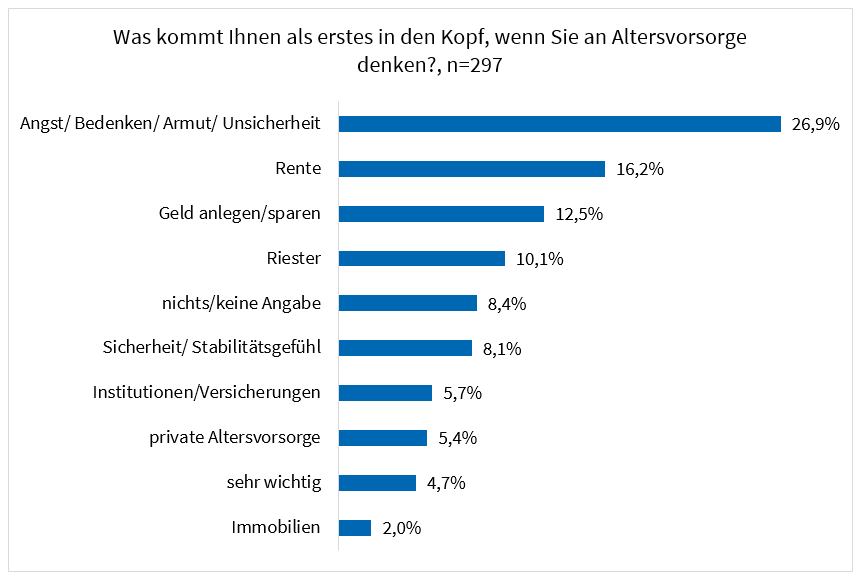

„Armut“, „Ich bin schon zu alt, um anzufangen“ oder „Mir macht das Thema richtig Angst.“ Es sind keine positiven Assoziationen, die hier mit dem Begriff Altersvorsorge verbunden werden. Mit einem Anteil von über 25 Prozent kommen sie den Menschen jedoch am häufigsten in den Kopf, wie die Studie „Die Zukunft der Altersvorsorge“, die wir gemeinsam mit der adesso insurance solutions GmbH erstellt haben, zeigt.

In der Studie haben wir das deutsche Altersvorsorgesystems unter die Lupe genommen, um dessen Entwicklungen in den nächsten 10 bis 15 Jahren zu skizzieren und die Rolle sowie Aufgaben der Lebensversicherungen und Pensionskassen in diesem System zu bestimmen.

So blickt der Endkunde auf seine Rente

Die vollständigen Studienergebnisse können unter https://future.adesso-insure.de/studie-altersvorsorge kostenlos heruntergeladen werden. Hier im Blog möchte ich einen Blick auf die Ergebnisse der Endkundenbefragung werfen, die im Rahmen der Studie durchgeführt wurde, denn die Bedenken und Wünsche der Kunden spielen für die zukünftige Ausrichtung der Lebensversicherungsbranche eine entscheidende Rolle.

Die eingangs erwähnten ersten Assoziationen zum Thema Altersvorsorge zeigen deutlich, dass das in den Medien vielfach heraufbeschworene „Schreckgespenst“ bereits in den Köpfen der Menschen herumspukt. Das Thema Altersvorsorge ist mit vielen Ängsten und Zweifeln seitens der Bevölkerung behaftet und eng mit einem sinkenden Vertrauen gegenüber dem Staat verbunden. So erwarten die Befragten vom Staat einerseits, über das Thema Altersvorsorge informiert und aufgeklärt zu werden – gut drei Viertel der Befragten teilen diese Meinung. Andererseits genießt der Staat wenig Vertrauen, wenn es um seine Fähigkeit geht, für eine ausreichende Grundsicherung im Alter sorgen zu können.

Was die Sorgen und Wünsche der Kunden für Produktentwicklung, Vertrieb, Service und IT von Lebensversicherungen und Pensionskassen bedeuten, können Sie im Studiendokument erfahren!

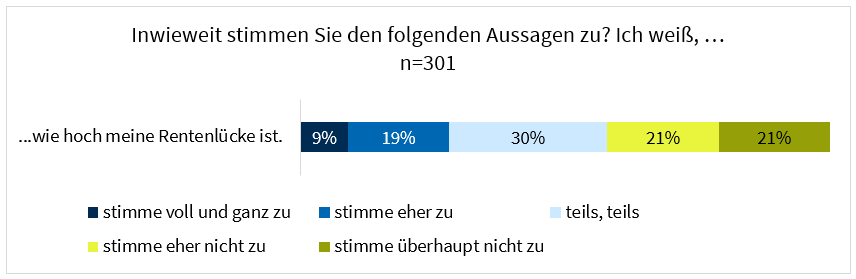

Knapp die Hälfte der Befragten ist sich bewusst, dass eine gesetzliche Rente im Alter kein ausreichendes Auskommen ermöglicht. Dies zeigt, dass inzwischen das Bewusstsein, private Altersvorsorgemaßnahmen ergreifen zu müssen, gestiegen ist. Erstaunlich erscheint jedoch der recht hohe Anteil von Befragten, die sich für das Thema interessieren und sich ausreichend informiert fühlen – ca. ein Drittel gut bis sehr gut und ein weiteres Drittel zumindest in Teilen. Im weiteren Verlauf der Befragung zeigen sich diesbezüglich zum Teil deutliche Lücken – die Höhe der eigenen Rentenlücke kennt zum Beispiel nur rund ein Viertel der Befragten.

Versicherer – Vorsorgespezialisten mit geringem Vertrauensvorschuss

Dass das Bewusstsein für die Notwendigkeit privater Vorsorge vorhanden ist, ist jedoch erst einmal ein gutes Zeichen für die Versicherungsbranche. Diese wird von den Befragten auch durchaus als Ansprechpartner für das Thema wahrgenommen. Allerdings wird ihr mit einer gehörigen Portion Skepsis begegnet. Lediglich 19 Prozent der Befragten nehmen die Versicherungsunternehmen als Altersvorsorgeanbieter gut und positiv wahr. Hingegen sehen 29 Prozent die Versicherer eher in einem negativen Licht. Knapp ein Viertel der Befragten bezeichnete Versicherungsunternehmen sogar als unseriös und profitfokussiert. Um dem zu begegnen, sind transparente und unabhängige Informationen gefragt. Hierbei werden digitale Kommunikationsformen zukünftig ein höheres Gewicht bekommen.

Der Wunsch nach individueller Altersvorsorge ist groß

Bezüglich der Ausgestaltung zukünftiger Vorsorgeprodukte sind für gut ein Viertel der Befragten individualisierte Altersvorsorgeprodukte von besonderer Relevanz. Individuellere Angebote bedingen konkrete Ausgestaltungsoptionen. Hierbei dominiert der Wunsch nach mehr Flexibilität.

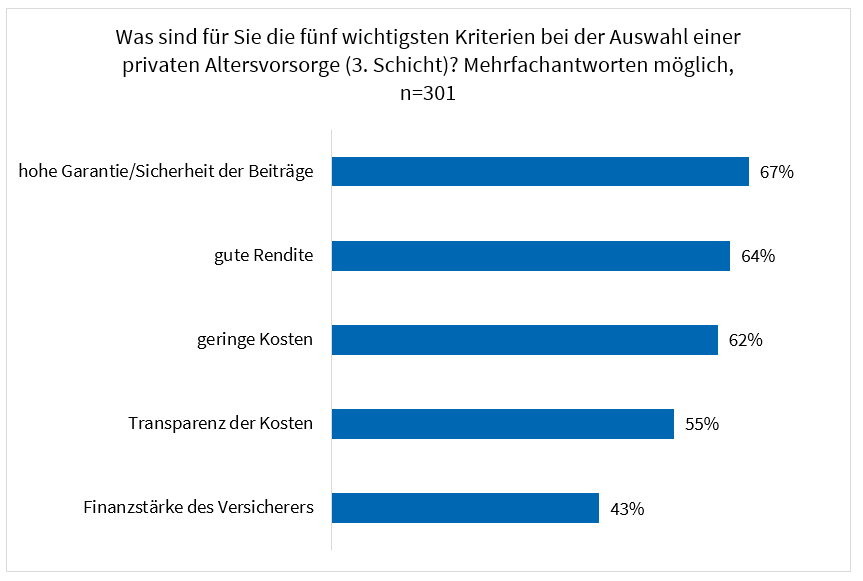

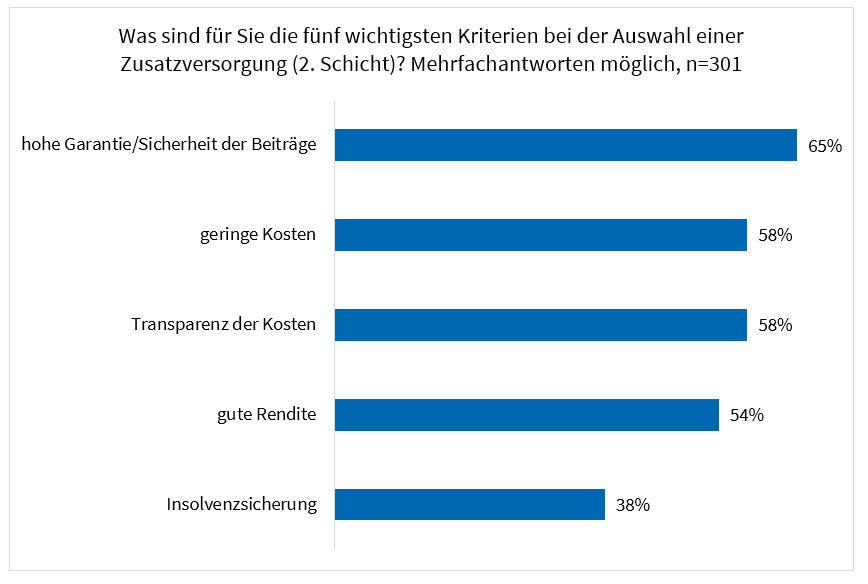

So werden von mehr als der Hälfte der befragten Personen flexible Einzahlungshöhen in der privaten Altersvorsorge gefordert. Zeitlich flexible Zuzahlungsmöglichkeiten sowie verschiedene Auszahlungsvarianten folgen auf den weiteren Plätzen. Für die Kunden stehen somit die Kernfunktionalitäten der Altersvorsorgeprodukte und die Anpassung dieser an ihre jeweilige Lebenssituation im Fokus. Dies wird auch bei den Kriterien für die Auswahl eines Altersvorsorgeproduktes, sowohl in der zweiten als auch der dritten Vorsorgeschicht, deutlich. Hier besitzt die Sicherheit der Beiträge bzw. besitzen Garantien die höchste Relevanz für den Kunden. Gute Renditeaussichten sowie geringe Kosten folgen bei der privaten Altersvorsorge auf Platz zwei und drei. Bei der betrieblichen oder staatlich geförderten Altersvorsorge gewichten die befragten Personen die Transparenz und die Höhe der Kosten etwas wichtiger als eine gute Rendite. Dies ist insoweit nachvollziehbar, als in den Bereich der privaten Altersvorsorge neben Garantieprodukten auch risikoreichere Produktformen fallen (Aktien, fondsbasierte Produkte), die i. d. R. auch mit einer höheren Rendite einhergehen.

Die Auswahlkriterien der Kunden zeigen, dass die „klassische“ Lebensversicherung noch immer stark in den Köpfen und Wünschen der Kunden verankert zu sein scheint. Sicherheit ist ein klar formulierter Wunsch, ebenso wie der Wunsch nach Flexibilität. Wie sich dies im Kontext des Niedrigzinsumfelds miteinander verzahnen lässt, wird eine Herausforderung für die Branche sein und bleiben.

Was die Sorgen und Wünsche der Kunden für Produktentwicklung, Vertrieb, Service und IT von Lebensversicherungen und Pensionskassen bedeuten, können Sie im Studiendokument erfahren!